Por Elienahí Nieves Pimentel

Cuando las rentas reales resultaban insuficientes para cubrir los gastos de la monarquía, el rey recurría a diversos instrumentos de fiscalidad extraordinaria, como empréstitos, suplementos (préstamos sin interés) y donativos. En este texto nos concentramos en definir qué eran los donativos, en qué ocasiones se recurría a ellos y cómo funcionaban en el contexto de los territorios que componían la Monarquía Católica, sobre todo América y Filipinas.

Los donativos eran contribuciones normalmente voluntarias que los súbditos entregaban como respuesta a una solicitud específica del soberano. Es decir, cuando se consideraba necesario, el rey enviaba una cédula a los territorios correspondientes para que las autoridades locales organizaran una recolección de donativos entre los vecinos del lugar. En dichos documentos se especificaba cuál era la causa a la que se aplicarían los fondos: para ayudar en epidemias, sequías u otro tipo de desastres naturales, para la construcción de alguna obra pública, para los gastos de alguna boda en la familia real, pero lo más común era la financiación de la guerra.

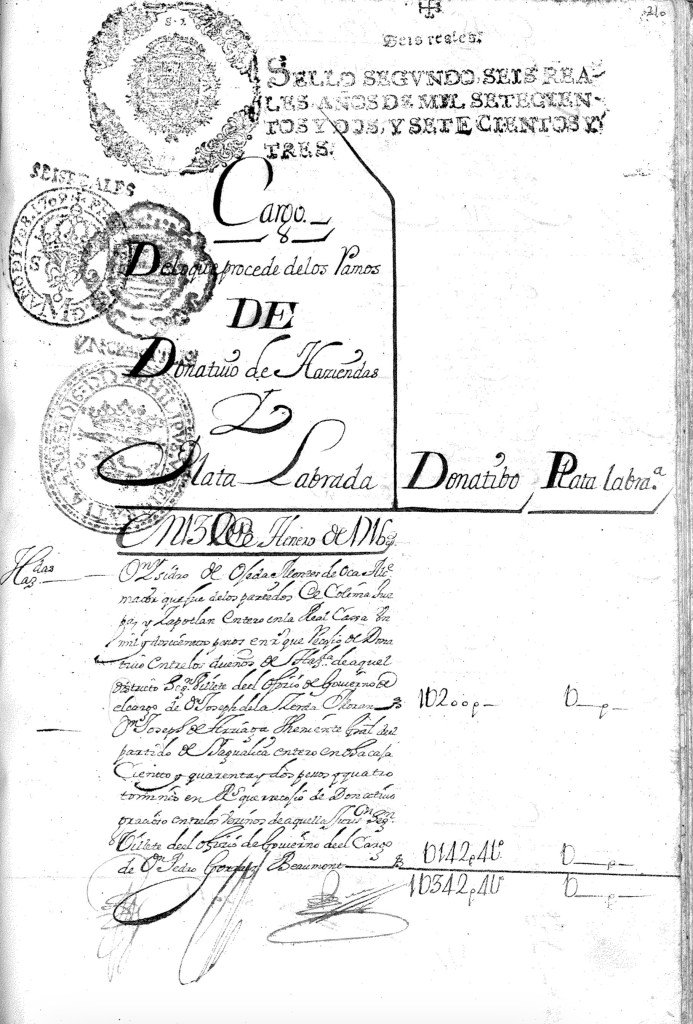

Los donativos solían ser universales —o generales— y voluntarios. Esto significa que todos los habitantes cooperaban con la cantidad que pudieran, según sus circunstancias. Pero también los hubo que se solicitaron a grupos específicos y por una cantidad determinada. Por ejemplo, en 1709 se solicitó un donativo exclusivamente a los dueños de haciendas y otras propiedades productivas para financiar la Guerra de Sucesión. La contribución era de 50 ó 100 pesos, tasada de acuerdo con el valor del bien inmueble.

En la mayoría de las ocasiones los donativos se entregaban en moneda, ya fueran “prontos” o anuales. Pero, con la finalidad de recolectar lo más posible, también se aceptaban otras modalidades de contribuciones. Cuando se donaban joyas, estas eran pesadas y valuadas por un perito para ser subastadas y agregar el valor a la cuenta de donativos que llevaban los ministros de Real Hacienda. También había quien donaba parte de su producción (trigo, sal, maíz, etc.); otros ofrecían costear el vestuario de un determinado número de soldados, incluso se donaron barcos completos.

Se llamaba “donativo pronto” a las contribuciones por una cantidad determinada, aunque esta se entregara en distintos plazos; así eran diferenciados de los que se comprometían a dar una cantidad anual mientras durase la necesidad por la que se cedía el dinero.

En Nueva España se solicitó el primer donativo entre la población tan temprano como en 1599. Durante el siglo XVII se recolectaron al menos once donativos y en el XVIII otros diez. Muchos de ellos se solicitaron también en el virreinato del Perú, en Nueva Granada y en Filipinas. Para la Real Hacienda estos eran ingresos extras que aliviaban las cargas, y lo mejor de todo es que no había que regresarlos. ¿Pero qué ganaban los donantes? ¿Por qué respondieron una y otra vez a estas solicitudes?

Los donativos se recolectaban acompañados de un discurso legitimador, cuyos fundamentos formaban parte de la cultura política que compartían todos los miembros de la Monarquía Católica. Las autoridades y los súbditos conocían los requisitos que debía cumplir una exacción de recursos extraordinarios: que estuvieran destinados al bienestar de la comunidad, que se explicara la motivación y que se respetara la voluntad de los vasallos. Además, las demandas de donativos se basaban en una relación contractual entre rey y reino, de la que tanto el trono como las autoridades locales —quienes ejercían la representación de la comunidad política—, e incluso los contribuyentes extrajeron amplios beneficios económicos, políticos y sociales.

Aunque antes se aclaró que los caudales recaudados como donativo no tenían que ser regresados, ello no implica que no tuvieran retribución alguna. La entrega de donativos podía abrir canales de negociación de distintas recompensas, como oficios, títulos nobiliarios, exenciones o condiciones favorables para negocios. Desde luego, estos acuerdos no podían ser iguales para todos, porque dependían de la representación del vasallo; es decir, de la presencia política que ostentara, así como de la cuantía de la contribución. No debe olvidarse que, la de Antiguo Régimen era una sociedad jerarquizada. En este sentido, se debe identificar, pero también diferenciar, los distintos niveles de negociación. Esta será distinta para un mercader acaudalado, para el dueño de una pequeña pulpería, para una viuda que está a cargo de una zapatería o para un pueblo de indios.

Pero aun cuando no recibieran estas recompensas a cambio, los donativos proporcionaban otras ventajas a quienes los entregaban. Entregar estos servicios al rey facilitaba a los contribuyentes asegurar su estatus de “fieles vasallos”, lo que les permitía continuar como parte activa y aceptada de su comunidad, ya fuera como integrantes de un gremio, cofradía, pueblo o alguna otra agrupación. Al cooperar para la conservación de la monarquía, reafirmaban su lugar en ella. De esta forma, incluso aquellos que no entregaban grandes cantidades, accedían a algún tipo de beneficio.